To soukolí nekonečného růstu přes mašinérii rozšiřujícího se zadlužení dojelo. Progresivní i konzervativní dlouho sdíleli společnou agendu: růst. Růst zvyšuje bohatství a prosperitu a to uspokojí voliče, kteří budou dále volit dosavadní držitele úřadů. Jinými slovy, pokud většina bohatství generovaná růstem teče k horním 10% (kteří nikoliv náhodně financují 99% politických kampaní), tak je to OK potud, pokud dost „steče i dolů“ ke spodním 90%, aby to zvedlo i jejich bohatství / příjem o ekvivalentní procento. (Vrchních 10% ve skutečnosti vlastní 83% bohatství a vrcholné 1% vlastní 43%).

Tato agenda vychází ze tří tichých předpokladů:

- 1. Inflace je OK potud, pokud ekonomika a bohatství domácností rostou tempem vyšším než inflace.

- 2. Zvyšování zadluženosti je OK potud, pokud jak příjmy, tak aktiva rostou rychleji než dluh.

- 3. Nerovnost v bohatství / v příjmu je OK potud, pokud bohatství / příjem spodních 90% roste stejným tempem, jako vrchním 10%.

Jinými slovy, pokud většina bohatství generovaná růstem teče k horním 10% (kteří nikoliv náhodně financují 99% politických kampaní), tak je to OK potud, pokud dost „steče i dolů“ ke spodním 90%, aby to zvedlo i jejich bohatství / příjem o ekvivalentní procento. (Vrchních 10% ve skutečnosti vlastní 83% bohatství a vrcholné 1% vlastní 43%).

Obrázek rozložení finančního bohatství v USA od vrchního 1%, co má 43% bohatství po spodních 80%, co mají jen 7% bohatství.

Je důležité pochopit, že se zde rozlišuje mezi relativním a absolutním bohatstvím: pokud vrchních 10% vlastní 90% bohatství, pak $90 z každých $100 nového bohatství přiteče k nim. To je pro status quo politicky přijatelné potud, pokud bohatství spodních 90% roste o stejné procento.

Pokud spodních 90% sdílí nový přírůstek bohatství rychlejším tempem než horních 10%, tak je to ve skutečnosti preferovatelné, jelikož časem se scvrkávají nerovnosti bohatství, přičemž to ponechává už vlastněné bohatství vrchních 10% nedotčené.

Jinými slovy vrchních 10% netrpí žádným úbytkem bohatství, pokud sbírají z každých $100 pro sebe $80 místo $90. Tohle mírné snížení rychlosti růstu znamená jen malý rozdíl pro držitele vrcholného bohatství, má ale daleko větší dopad na spodních 90%, protože ti vlastní jen málo bohatství.

Ovšem každý jednotlivý z těch tichých předpokladů byl obrácen na hlavu: růst je sotva nad tempem inflace; podle určitých měřítek už dokonce spadl pod reálnou míru inflace.

Dluh roste daleko rychleji než příjem či bohatství.

Téměř všechno nedávné zvětšení bohatství / příjmů teče k vrchním 10%.

Proto status quo propadá zkáze a neexistuje žádný Plán B nebo ani koncepční alternativa k agendě „více růstu navždy“.

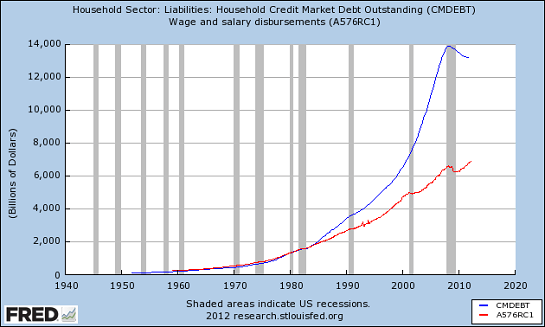

Zde je graf, který ukazuje, že zadluženost domácností už desetiletí předbíhá příjem:

Stínované oblasti značí americká recese.

Dluh lze zvětšovat tempem, které přesahuje růst reálných příjmů pouze jediným způsobem: snižováním úrokových sazeb, takže stejný příjem může obsloužit i větší dluh.

To je samozřejmě důvod, proč Federální rezervy snižovaly úrokové sazby téměř k nule se svou politikou ZIRP (zero-interest rate policy – politika nulových úrokových sazeb).

Nakonec nákupčí nově vydaných dluhů s téměř nulovým (nebo i negativním) výnosem začnou mít strach, že svůj kapitál nikdy nedostanou zpět nebo jim ho splatí už znehodnocenou měnou, a tak začnou požadovat vyšší výnos. Jelikož příjem je už napnutý na samou hranici, aby obsloužil vršící se horu dluhů, tak tento nárůst uvrhne dlužníka do nesolventnosti.

Reálná finanční situace je značně temnější, než jak se na to běžně nahlíží. Federální dluh je jen vrcholkem ledovce: vražednými závazky jsou neufinancovatelné závazky za zdravotní péči Medicare a za sociální zabezpečení – Social Security – jež se odhadují na $87 bilionů – což je ale také číslo, o němž mám podezření, že podceňuje realitu, které je však větší než veškeré bohatství US domácností.

Aktiva vzrostla v důsledku opět nafouknutých bublin s dluhopisy, akciemi a domy:

Celková aktiva domácností a neziskových organizací.

Federální rezervy vytvořily bubliny vytvořením bilionů dolarů jen tak ze vzduchu a skupováním pokladničních poukázek a hypoték s nízkými výnosy téměř na nule, aby dotlačily investory do rizikových aktiv, zatímco dávaly bankovnímu systému injekce „snadných peněz“.

Všechny Federální rezervní banky – celková aktiva s vyloučením z konsolidací.

Vypadá snad tahle křivka Federálního zadlužení udržitelně?

Celkové zadlužení na úvěrových trzích vlastněné domácími nefinančními sektory – Federální vláda

Zde je celkové zadlužení na úvěrovém trhu:

Celkově vlastněné zadlužení na úvěrovém trhu

Zde je HDP (GDP), tj. standardní míra růstu:

Reálný hrubý domácí produkt

Často podstrkovanou fantazií je to, že „se z toho vymaníme růstem,“ ale je dostatečně jasné, že dluh roste daleko rychleji, než růst nebo příjmy. Financializace rozšířila tu propast nerovnosti bohatství až k bodu, kdy těch 95% na jedné straně toho kaňonu už nedohlédne přes mlhu propagandy a politické kouřové clony na druhou stranu.

Financializace = Nerovnost (25. června 2013)

Ale ani těch pár, co je na druhém břehu té propasti nerovnosti už nevidí na těch 95%; a jelikož na této straně je ta politická a finanční Elita, tak rychle ztrácí ponětí o těch 95% a o reálné (tj. nefinanční) ekonomice.

Mezi tím tady ve skutečném světě začaly joby na plný úvazek – základ příjmu domácností pro 95% – stagnovat bez zaregistrování jakéhokoliv reálného růstu už 13 let, zatímco k obyvatelstvu v pracovním věku přibyly miliony nových do něj vstupujících:

Zaměstnanost – obvykle plné úvazky

To soukolí nekonečného růstu přes mašinérii rozšiřujícího se zadlužení dojelo.

Nárůst úrokových sazeb je konečnou ranou této agendě a politické a finanční třídy nemají žádný Plán B. Tápou, jsou bezradní, postrádají historický kontext, kreativitu a odvahu. Selhání jejich představivosti je totální, naprosté a katastrofické:

Překlad: Miroslav Pavlíček

Zdroj: zerohedge.com