Masakr všude, kde se trh „začíná hroutit“

S futures na S&P jednosměrným výtahem dolů po mírném vytržení nahoru díky optimismu z ukrajinského příměří na začátku seance, což poslalo spoos o více než 120 bodů dolů z maxim seance a uzavřelo o 2,9 % níže, pod 4 200, což je nejhorší uzavření od října 2020… (Foto: S@P)

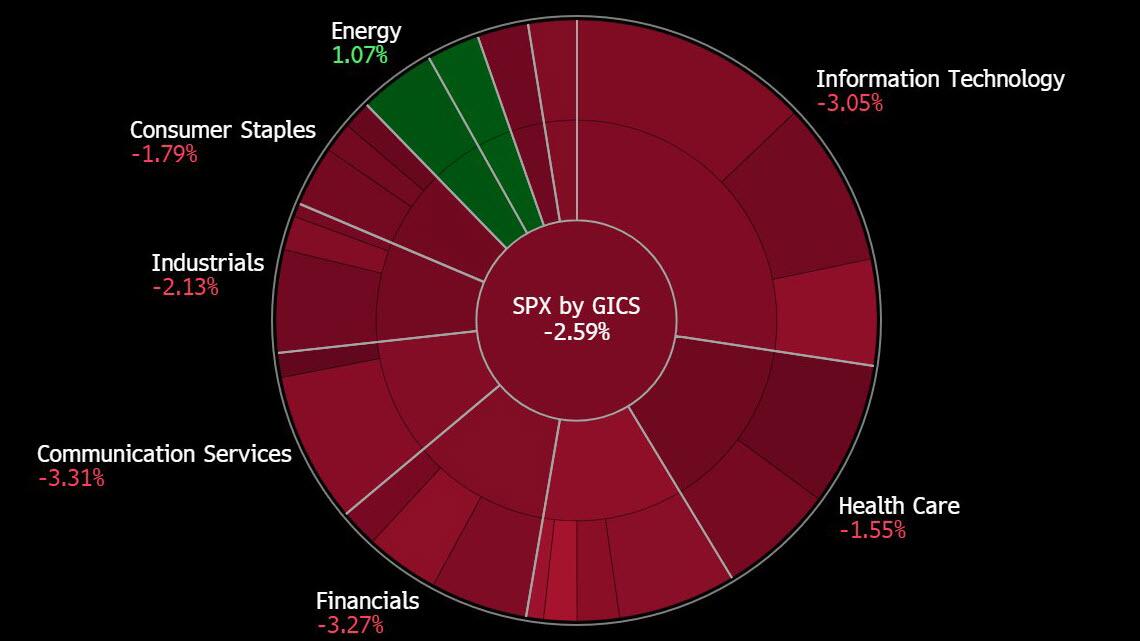

… a Dow se propadl o více než 800 bodů, vše bylo v červených číslech, s výjimkou defenzivního sektoru utilit a samozřejmě energií, které se vyhřívají v záři historického vzestupu v oblasti komodit.

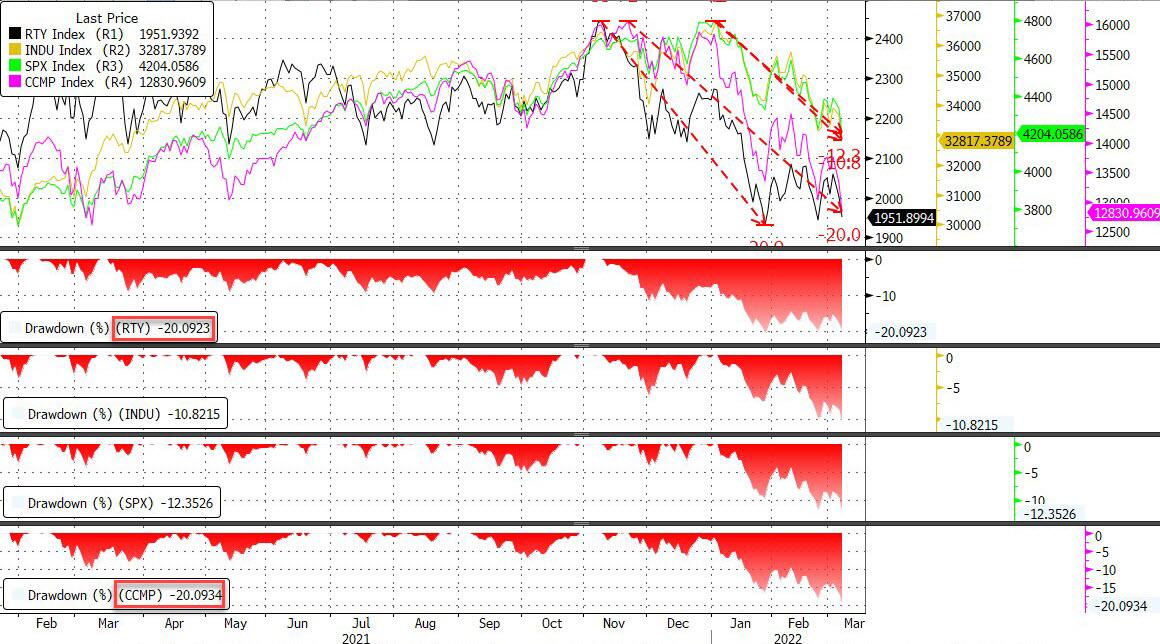

Nasdaq se propadl o 3,6 % s pomocí společností Facebook a Moderna, které obě smazaly více než 50 % své hodnoty z historických maxim, a nyní je o více než 20 % níže než na svém historickém maximu, čímž uzavírá medvědí trh, na němž se připojuje k Russellu, který je nyní také o více než 20 % níže než na ATH.

Akcie spotřebního sektoru s poklesem o více než 3 % vedly index S&P 500 na nové minimum seance. Společnosti s nadměrnou expozicí vůči Evropě – vlastník Calvin Klein, PVH a Ralph Lauren – patřily mezi akcie SPX s největším poklesem, zatímco Amazon a Apple patří na bodové bázi mezi hlavní poklesy. Vyšší náklady na energie a prudce rostoucí ceny potravin mohou omezit spotřebitelské výdaje v jiných oblastech, přičemž problém představuje zejména ropa. Nejhůře si letos mezi sektory SPX vedou akcie spotřebitelských firem, které ztrácejí ~19 %, zatímco širší index klesá o ~11 %.

Zatímco energie byly nejlepším – a jediným výkonnějším – sektorem, o dnešní pochmurné náladě na snížení rizika svědčí to, že index Russell s malou kapitalizací ve skutečnosti překonal jak index S&P, tak Nasdaq, přičemž druhý jmenovaný klesl o více než 3 %.

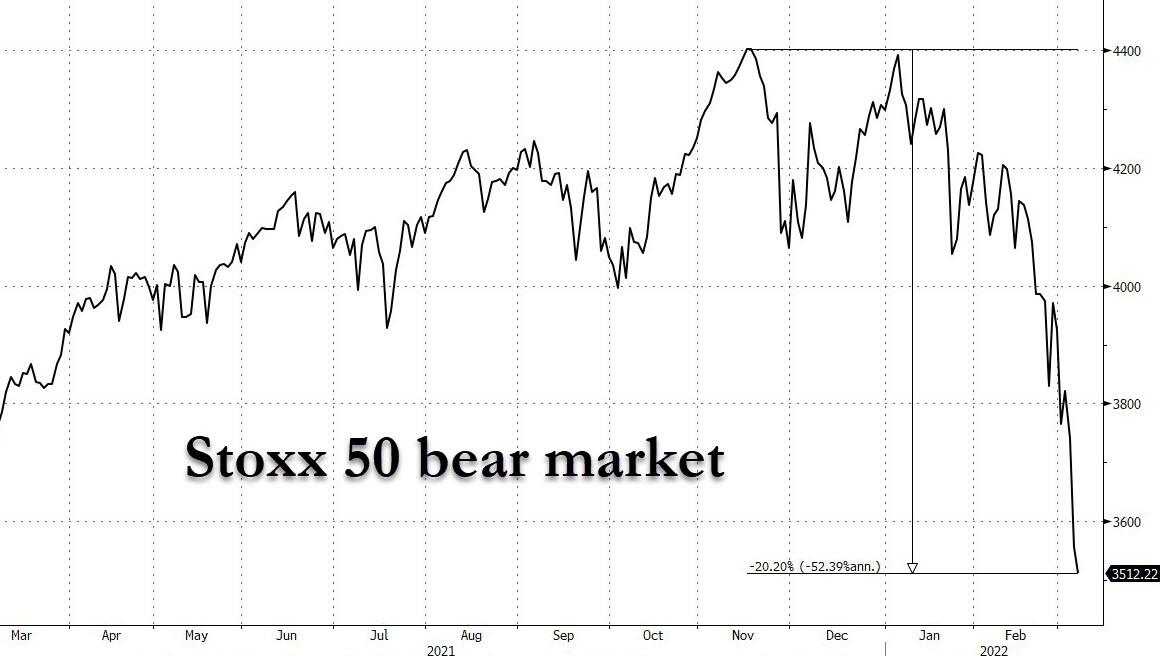

Evropa na tom byla ještě hůře, německý DAX uzavřel o 2 % níže – na nejnižší úrovni od listopadu 2020 – a celkový pokles od lednového rekordního maxima tak dosáhl 21 %, což vyvolává medvědí trh, zatímco širší index Euro Stoxx 50 skončil rovněž o 1,2 % níže a rovněž uzavřel medvědí trh o více než 20 % níže.

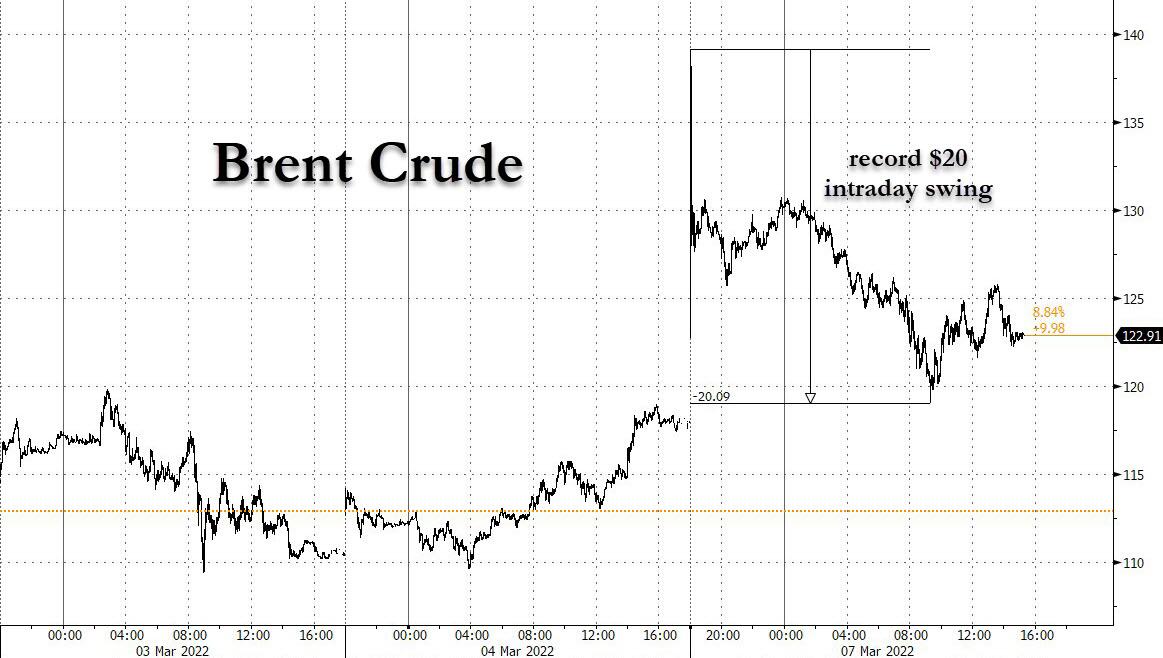

Věřte tomu nebo ne, ale to byly jedny z těch nesmělejších pohybů, které dnes byly pozorovány. Jak již dříve poznamenala Nomura, došlo ke skutečně historickým výkyvům napříč všemi aktivy, zejména v oblasti energií, kde ropa zaznamenala největší denní výkyv v historii, kdy ropa Brent vylétla až do blízkosti 140 USD, načež se propadla o 20 USD poté, co Německo uvedlo, že nemá v plánu zastavit dovoz ruských energetických produktů, aby se pak opět obrátila vzhůru…

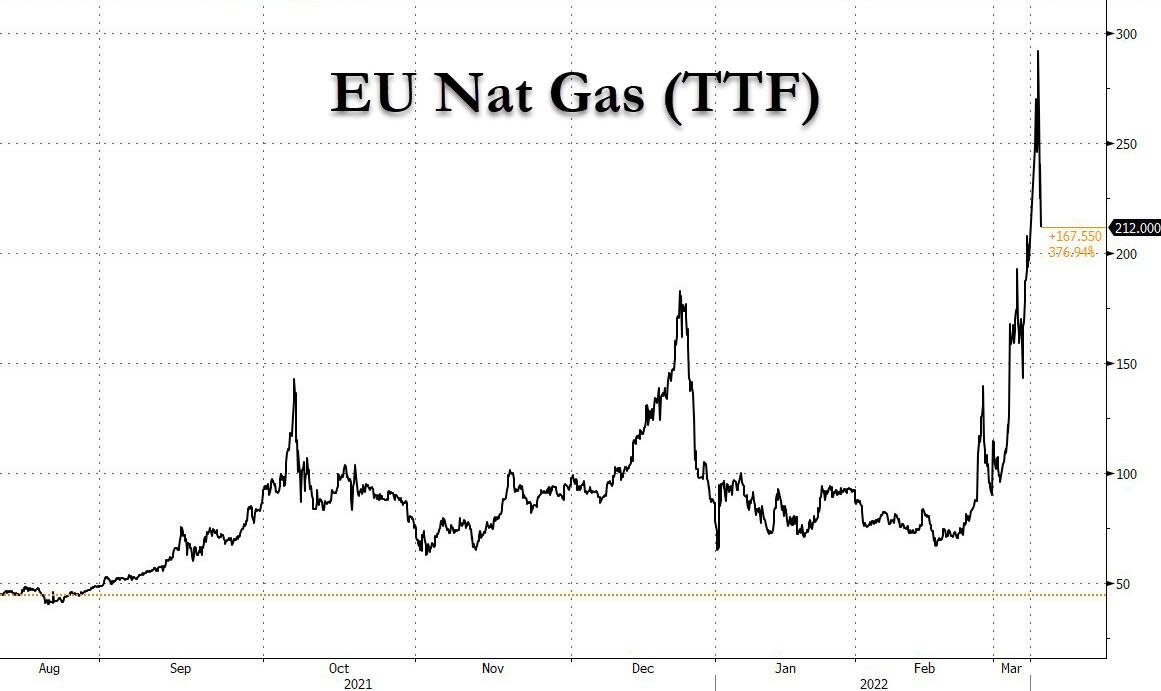

… na plyn, kde se evropský benchmark zemního plynu obchodoval o > 79 % na historické maximum, než rovněž zvrátil zisky…

… k průmyslovým kovům, kde nikl během jediného dne explodoval o 82 % uprostřed vlny krátkých pozic v největším dolarovém zisku v 35leté historii kontraktu LME…

… a dokonce i na devizovém trhu, kde se švýcarská měna dříve obchodovala přes paritu s eurem, což bylo poprvé od přerušení fixace SNB v roce 15…

… až po inflaci, kde se dokonce evropský inflační swap 5y5y vyšplhal na více než 8letá maxima…

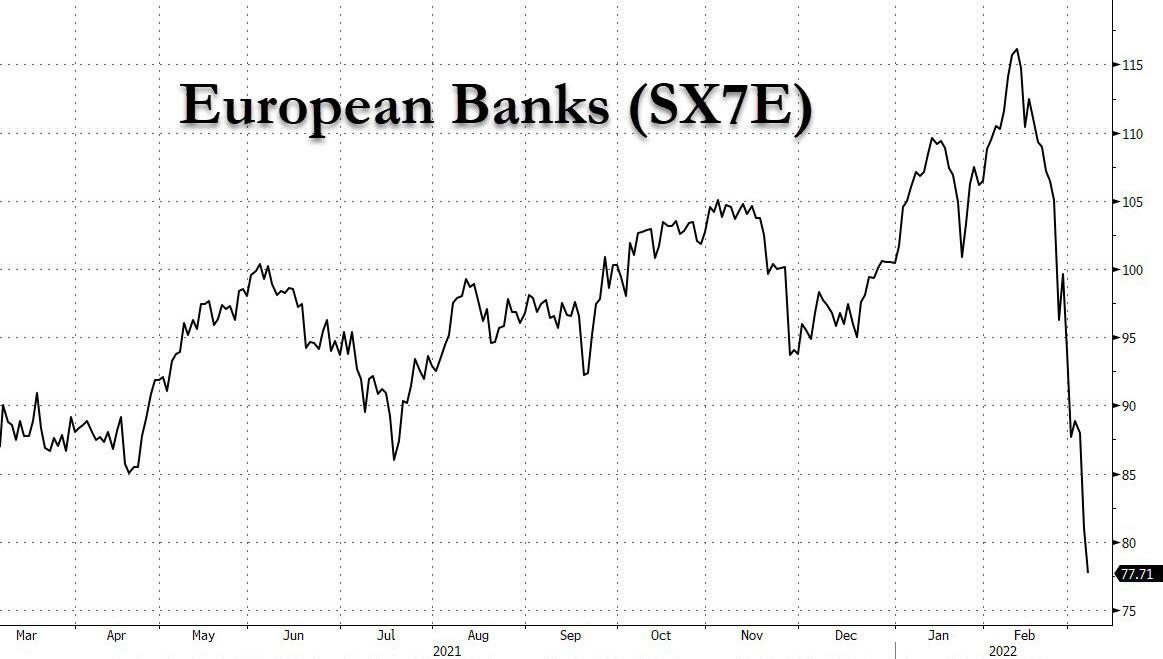

… k finančním titulům EU, kde se evropské banky (SX7E) propadly o -34 % za méně než měsíc v důsledku paniky ohledně ruské expozice.

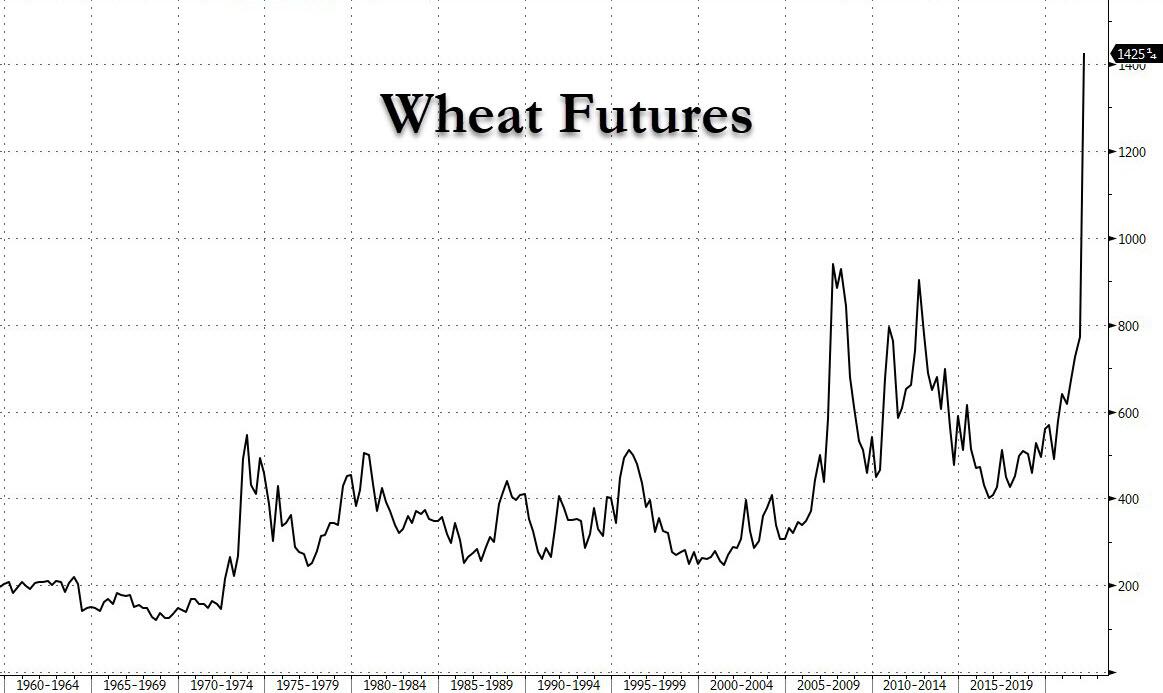

Z ostatních komodit, tedy těch, na kterých skutečně záleží, když se uvažuje o sociálních nepokojích a revolucích, futures na pšenici uzavřely opět s limitem na rekordních 1425 USD, což znamená historické maximum 12,94 USD za bušl kvůli obavám z přerušení produkce na Ukrajině a v Rusku.

Zatímco ti, kdo sledují výkyvy na trhu, neshledali na dnešním pohybu FRA-OIS nic neobvyklého, když se po vyhození koncem minulého týdne zhruba nezměnil oproti pátečnímu závěru…

… pohled na pokračující pokles zůstatku jednodenní reverzní repo operace Fedu naznačuje, že banky si začínají vytvářet zásoby likvidity.

Dokonce i dříve neporazitelné junk dluhopisy popraskaly a propadly se na svá YTD minima na úrovně, které byly naposledy k vidění v období po krizi kovidů.

Takže vzhledem k tomu, že ropa a komodity se odpojují od všeho, což je zatím nejjasnější signál, že je ve hře léto 2008 (o čemž jsme hovořili před dvěma měsíci v článku „Shades Of 2008 As Oil Decouples From Everything“), trh konečně oceňuje nadcházející stagflační recesi? Zatím ne, ale s 2s10s nyní jen 24 bps, což je nejnižší hodnota od krachu kovidů, a několik dní obchodování od nuly, jsme téměř tam.

Reálné sazby na 10Y se propadly na -1,13 %, což je úroveň, která by ještě před několika týdny způsobila prudký růst technologických akcií, jenže tentokrát ne, protože celý pohyb je poháněn explozí vyšší úrovně 10Y breakevens, které jen dnes vzrostly o 16 bps na 2,86 %, což je nejvyšší úroveň v historii, protože trhy se děsí inflace v příštím desetiletí.

A přesto, navzdory bubnování na bubny o blížící se recesi, zůstává Fed paralyzován, protože nejenže musí nějak zadržet inflaci vyvolanou historickým nabídkovým šokem, nad kterým nemá kontrolu, ale nemůže ani snížit sazby, protože ty jsou již na nule. V důsledku toho trh nadále počítá s necelým jedním zvýšením sazeb v březnu a téměř šesti zvýšeními sazeb za celý rok!

A konečně, index VIX pokračoval v neustálém růstu na pozadí rekordních nákupů putů a dosáhl úrovně 36, nejvyšší za více než rok. To je úroveň, u které obchodníci tradičně očekávají, že signalizuje dno trhu. Pokud se tak nestane, je rychlý výlet k 50 téměř zaručen.

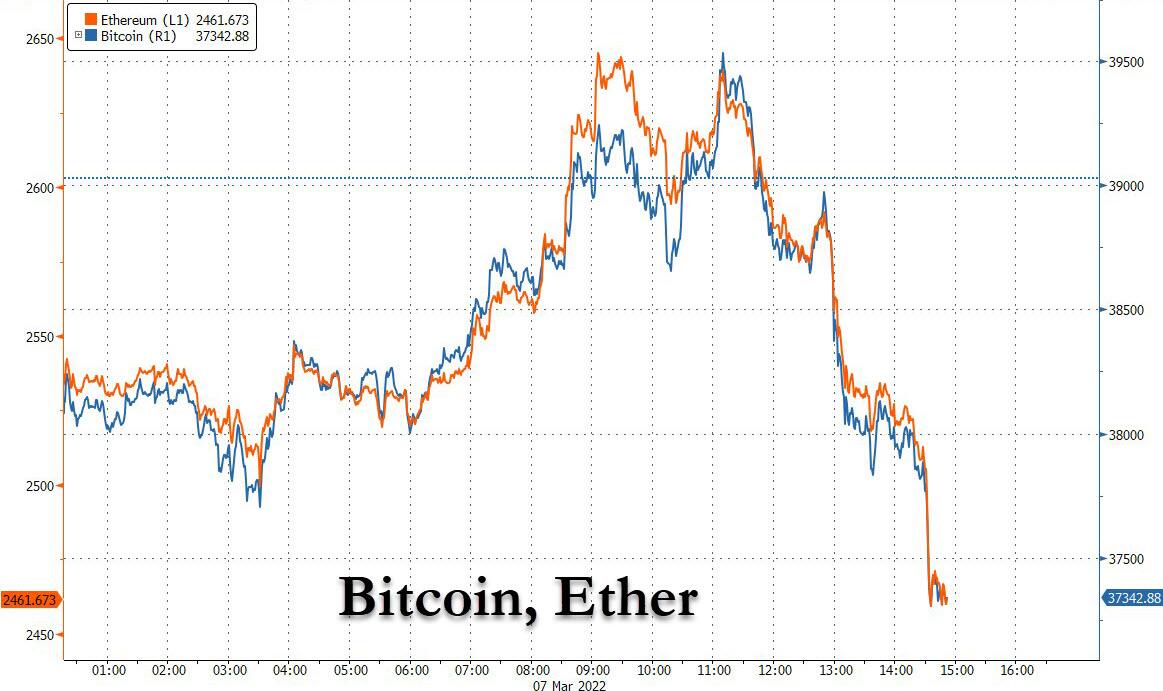

Pokud se podíváme na takzvané digitální zlato, bitcoin se propadl spolu s širším krypto-sektorem, protože rozpojení pozorované minulý týden u akcií s vysokou betou je již dávno zapomenuto a korelační alga nadále obchodují kryptoměny jako obyčejné technologické akcie ze zahrady.

Mezitím se původní „oldschoolové“ zlato, nadále plíží stále výše, což mnozí považují za předzvěst další epizody měnového oslabení, a po dřívějším krátkém růstu nad 2 000 USD a následném sklouznutí se zlato stabilizovalo těsně pod hranicí 2 000 USD.

Existuje tedy nějaká, byť jen letmá naděje na mírný odraz? Pochybujeme: koneckonců i Bílý dům připouští, co se blíží:

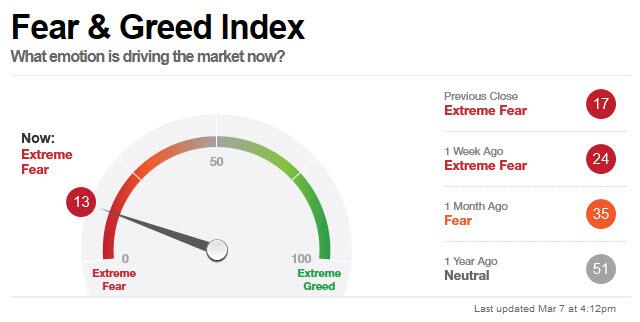

Zdá se, že trh tuto zprávu chápe:

Zdroj: zerohedge.com

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}